昨日我们核心重点讲了,太久没有看到一个公司被机构持续抢筹了,更没有想到的是今日机构7.3机持续格局之后外盘开户配资,还加仓了近5000万,而今日更是高位游资1.55亿接力,以说明了他们强势看多的思考。而成为了本轮大金融里最亮的仔了!而昨日短视频讲了异动性,而我们今日也跟着吃肉!而今日我们就讲讲,为什么这么多机构与游资看了它!

一、龙虎榜:机构7.3亿锁仓+游资1.55亿接力!

1、机构:昨日机构加北向资金,整体7.3亿,今日没有动,反而加仓了8000万,这个是很少见,心这么齐真的太少了。

2、章盟主:整体6284万,还是持续格局,并没有出走。

3、战船街:今日高位接力1.55亿。而这个游资很少出手,但是他的胜率非常高,达到了80%,而且喜欢做低吸,而本次是他出手最重的一次。而这个席位整体今年4月23日才开始。

整体来看,今日缩量加速,最重要走的只有养家老师和一个散户和大户。而足以说明了主升浪的气势!为什么这些人这么看好,原因是什么,今日进一步的讲一下了。

二、资金涌入的核心驱动力:

1、重组预期驱动“流量+牌照”闭环

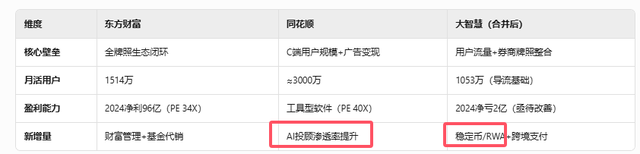

大智慧(月活1053万)与湘财股份(券商全牌照)按1:1.27换股合并,将复制东方财富“资讯平台+券商”的成功模式。合并后用户规模达东方财富的65%-70%,目标市值对标其1/3空间(约1100亿)。

协同价值明确:湘财可降低获客成本,大智慧依托牌照实现数据变现,预计年手续费收入增量35-38亿元,净利润增量可达10亿级。

牌照赋能质变:湘财证券全金融牌照补齐大智慧变现短板,机构锁仓博弈的是协同后佣金收入(若15%用户转化,可新增150万客户,贡献经纪收入约18亿)

2、稳定币业务赋予稀缺想象空间

子公司艾雅斯(AAS)为香港券商提供交易系统,有望参与稳定币及RWA(真实世界资产)交易系统建设。香港《稳定币条例》8月生效,首批牌照竞争(预计个位数发放)中,技术合作方价值凸显。

摩根大通预测2028年稳定币市场规模将达5000亿美元(当前2500亿),跨境支付、RWA等场景需求爆发,系统服务商优先受益。

3、基本面改善提供安全边际

2025年Q1净利润238万元,同比扭亏为盈,终结连续亏损趋势。

资产重组后,湘财的盈利稳定性(年均净利约1亿)与大智慧的流量优势互补,有望改善整体盈利能力。

三、对比“三剑客”:差异化定位与估值潜力

大智慧破局关键 :

技术互补 :大智慧的AI决策系统(如热钱追踪)赋能湘财财富管理,提升客户黏性。

场景延伸 :艾雅斯(AAS)在香港的结算系统布局,切入稳定币基础设施(如交易所、钱包),抢占跨境支付蓝海用户输入。

跨境场景:香港子公司布局RWA结算,切入年流水万亿级的跨境支付链。

技术输出:为稳定币发牌机构(如Robinhood、国泰君安国际)提供交易系统。

稳定币业务的潜在价值

稳定币产业链中,大智慧的技术储备集中在交易系统开发(如艾雅斯的极速交易模块),可能受益于跨境支付、RWA 等场景的基础设施需求。参考银行 IT 公司(如长亮科技、金证股份)的估值水平,若其稳定币相关收入占比提升至 10%,对应市值可增加 50-80 亿元,但目前尚未有明确订单落地。

总结:从这里看出,机构游资应该就是看中他的唯一性,在这些证券公司中,他是唯一个是互联网券商+稳定币持牌,而且拥有大量了用户,而这里最大的想象空间就是通过本次完成弯道超车的可能性!所以成为了最有想空间空,而另外两家一个是3600亿,一个是1400亿,而他结合起来也就是600亿,所以还有想象性和空间性!

四、合并后估值与业绩的合理性争议

1、市值泡沫的现实矛盾

乐观预期 :合并后市值605亿(大智慧260亿+湘财345亿),但2024年两家净利润合计 -0.9亿 (大智慧亏2亿+湘财赚1亿)。对标东财34倍PE,需年利润17.6亿,差距悬殊。

市场幻想 :若复制东财用户转化率,2025年净利润或达3.5亿(券商佣金+数据服务),对应PE 173倍仍高估。

2、 业绩改善的三条路径

成本优化 :削减重叠研发(如交易系统),年省超1亿。

收入协同 :湘财经纪业务(占收入44%)与大智慧导流结合,佣金率下行靠规模对冲。

稳定币催化 :若香港牌照落地,艾雅斯RWA(实物资产代币化)系统服务费可贡献增量。

3、 价值锚定试金石

2025年净利润 :若无法突破3亿,估值将坍塌(合理市值<300亿);

用户转化率 :移动端收入能否从2555万增至10亿(验证流量价值)。

五、长期价值:金融科技转型与稳定币机遇

1、 金融科技的差异化竞争力

大智慧的核心价值在于 “数据 + 工具 + 场景” 的全链条服务生态。其 LEVEL-2 高速行情系统为行业标杆,2024 年推出的 “慧问” AI 量化策略工具已实现自然语言交互生成投资方案,日均调用量超 50 万次。若合并后能整合湘财证券的投研资源,开发机构级量化平台,B 端收入占比有望从 15% 提升至 30%,打开第二增长曲线。

2、稳定币产业链的卡位机会

稳定币处于初期阶段,未来可能重塑跨境贸易支付(年流水万亿级)、股票代币化等场景。大智慧若通过艾雅斯切入发币方或交易所的系统开发,可复制 “数字货币时代的银行 IT” 行情。参考四方精创(稳定币 IT 服务商)240 亿元市值,大智慧若能在该领域占据 5% 份额,对应市值增量约 120 亿元。

3、与东方财富的差异化路径

东方财富以基金代销和证券经纪为核心,大智慧则聚焦金融数据服务与 AI 工具开发。合并后若能通过 “流量 + 牌照” 实现财富管理服务升级,可能形成 “东财重销售,大智慧重工具” 的差异化竞争格局,长期估值修复空间显著。

总结:价值在预期,风险在兑现!

看多逻辑:

短期:重组方案推进+稳定币牌照落地预期,支撑资金博弈;

长期:“湘财证券+大智慧终端+稳定币系统”闭环若跑通,将打开东南亚市场空间。

当下大智慧现阶段的资本价值大于实业价值,机构锁仓博弈的是“重组+稳定币”双期权。若未来12个月完成重组且香港稳定币业务落地试点,同时要注意高位兑现风险+牌照无法落地风险,而有的时候游资与机构可能正式在用混水摸鱼的方式,完成炒作!未来追涨大概率有风险,所以跟上节奏,才能把握节奏!

除此之外,还有一家公司,可能更值得观察:低位+稳定币+大金融!

1、证券IT龙头 :占据国内证券核心交易系统近50%市场份额,与恒生电子形成双寡头格局。

2、资本市场改革受益 :新“国九条”推动券商IT系统升级,日均万亿成交额倒逼券商扩容高并发处理能力,直接受益于订单增长。

3、香港牌照卡位 :通过参股30%的香港卓信,切入稳定币清算环节,提供合规的购买、赎回及跨境兑换技术服务,适配香港《稳定币条例草案》要求。

4、京东战略协同 :通过合资公司 金微蓝 (京东科技持股9%)布局跨境支付,参与“跨境理财通”系统建设,为稳定币跨境场景提供技术支持。

点赞+转发+留言:

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况:今日大盘如预期放量向上突破,但是最后不如预期,因为冲高回落,但是交易量整体在去量化之后保持1.5万亿,如果加量化整体可以到1.7万亿的思考,而未来的整体思考就是看3513与3533的压力突破是关键了,如果能突破整体进一步的看就是3600的压力了是关键,整体8号转折看多到16号的思考不变的,而当下是轮动+结构性行情,所以要抓好当下的应该要做的行情的结构,整体3108家下跌,上涨1810家。

情绪面:整体的情绪回升,涨停60家,跌停6家,封板率64%,而连板总数18家,高度到5板。

板块上:当下的核心主线:稳定币,而最强势板块:光伏+稳定币+算力出海。今日机器人意外因为借壳引发了爆发,但是要先观察可能很难带动,因为是老的题材,反而整体以还是以3个板块为中心,整体变量性和驱动力是比较大。助攻:机器人+地产+军工。

稳定币:龙头换成了金时科技3板,而大智慧以成为了稳定币+大金融的核心人气2板。而之后也要看后共用补涨性,整体还是趋势为中心的。

算力出海:龙头是金安国纪5板,整体出现了大的分岐退潮,所以明日是否持续不好说,但是趋势是明显,而未来可能反复也是大概率。所以明日进一步的观察,主要是没有321了。

光伏:龙头是华光环境5板,而后排是亿晶光电6天4板,整体也是换手,而明日5进晋6是否打开新的空间,而这个才是核心重点,

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、欧盟官员称特朗普政府未表现出贸易谈判诚意 已准备好反制(好事。对中国好事。)

2、先达股份:预计上半年净利润同比增加2443.43%-2834.73% 得益于主打产品烯草酮市场售价上涨(看是否正反馈,如果是整体化工农药可能进一步的爆发,而达子哥也可能。)

跟踪商品题材

一、生猪15.00(0%,猪成本15,牧原13.5元,饲料超50%、人工10-15%。)

二、电池碳酸锂6.35万(0.79%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

先赞后看外盘开户配资,月入百万!谢谢大家支持!

配资交流提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯